- 대공황의 교훈에서 2008 위기까지: 미국 경제 역사의 재발견2025년 01월 19일

- alpha brain

- 작성자

- 2025.01.19.:35

728x90반응형베트남 전쟁 이후부터 시작해 레이건, 클린턴, 부시, 트럼프 시대로 이어지면서 금융 규제와 금리, 그리고 부동산·금융시장에서의 변동 요인을 살펴보겠습니다. 1970년대부터 2019년까지 이어진 미국 경제의 변화와, 그에 영향을 미친 대통령들의 정책 및 글로벌 금융 이벤트를 다루어 보겠습니다. 또한 서브프라임 모기지 사태와 리먼 브라더스 파산, 그 이후 양적 완화 정책이 어떠한 결과를 초래했는지 종합적으로 정리해보았습니다.

미국 경제의 진화: 1970년대 - 2019년 1. 베트남 전쟁 이후, 미국 경제의 변화

- 1970년대부터 2019년까지 미국 주식 시장의 움직임

베트남 전쟁이 종전(1975년)되면서 미국 경제는 새로운 국면을 맞이하게 됩니다. 전쟁 비용으로 인한 재정 부담이 줄어들고, 1970년대~80년대에 이르기까지 미국 주식 시장은 유가 파동, 금리 변동 등 외부 이벤트에 영향을 받으면서도 장기적으로 상승 기조를 이어갑니다. 이 시기를 이해하는 것이 이후 레이건 시대, 클린턴 시대에 대한 분석의 기초가 됩니다.

- 레이건 시대(1980년대)의 미국 경제

베트남 전쟁 이후 본격적으로 경제 회복의 흐름이 일어나던 시점에, 로널드 레이건 대통령 시기가 도래합니다. 1980년대는 대규모 감세와 규제 완화, 국방비 지출 확대 등으로 유명한 ‘레이거노믹스(Reaganomics)’가 시행되었습니다. 그 결과 10년여 동안 미국 경제는 경기 팽창과 주가 상승을 경험하게 됩니다.

- 레이건 대통령의 등장

전쟁 이후 새로운 활력을 불어넣어야 했던 시점에서 레이건은 경제 정책 기조를 대폭 바꿔 민간 주도의 성장을 유도했습니다. 다만, 재정 적자와 국방비 증가는 두드러진 문제로 지적되기도 했습니다.

미국 경제 변화의 순서 - 클린턴 시대(1990년대)의 미국 경제

1990년대 미국 경제는 재정적 건전성 회복과 IT 산업 발달로 이어지는 호황기를 맞이합니다. 특히 빌 클린턴 대통령은 균형 예산과 함께 정보기술(IT) 산업이 폭발적으로 성장하는 덕을 보았습니다.

- 글래스-스티걸(Glass-Steagall) 법안 폐기

은행·증권·보험 간 장벽을 두던 법률이 폐지되면서, 금융기관들은 더욱 공격적인 사업 확장을 시도할 수 있게 되었습니다. 당시에는 이 변화가 금융산업 발전에 긍정적 효과를 가져온 것으로 평가되었으나, 나중에 이는 금융 혼합화와 대형화로 이어져 2008년 금융위기의 원인 중 하나가 되었다는 비판도 있습니다.

클린턴 시대의 경제 변화

2. 미국 경제 변천과 대통령들의 역할

- 금산분리와 대공황의 영향

원래 미국은 1930년대 대공황 이후, ‘금산분리’ 정책을 통해 시중은행(상업은행)과 투자은행을 분리했습니다. 이는 예금자의 자금을 투기성 대출이나 위험 자산에 함부로 쓰지 못하게 막는 제도적 장치였습니다. 그러나 시간이 흐르며 규제가 완화되고, 결국 대공황 때 만들어졌던 여러 안전장치가 부분적으로 폐지되거나 무력화되었습니다.

- 서브프라임 모기지 사태와 미국 경제의 변천

대공황 이후 금산분리가 무너지고 금융 규제가 완화되면서, 은행들은 자금을 조달하고 대출을 확대하기 더 쉬워졌습니다. 그 결과 2000년대에 이르러 서브프라임 모기지(비우량주택담보대출) 시장이 폭발적으로 성장합니다. 부동산 가격 상승과 저금리 기조가 맞물려 부실 대출이 쌓이기 시작했고, 이는 2008년 글로벌 금융위기로 이어져 미국 경제에 치명타를 주었습니다.

- 부시(조지 W. 부시) 시대와 9·11 테러

클린턴 시대의 호황을 이어받은 부시 대통령은 재임 기간 중 9·11 테러(2001년)라는 초유의 사태에 맞닥뜨렸습니다. 테러와의 전쟁에 막대한 재정을 투입하면서 재정적자가 늘어나고, 대외 분쟁으로 인한 경제적 부담까지 겹쳐 부시 정부는 혹독한 시련을 겪게 됩니다. 이 시기 미국 경제는 전반적으로 압박을 받았고, 금융시장 규제 역시 충분히 강화되지 못한 채 이어졌습니다.

미국 금융 규제의 주요 사건 및 경제적 영향

3. 금리 변동과 부동산 시장

- 기준금리의 변동과 그 영향

미국 연방준비제도(Fed)의 금리 정책은 세계 경제에 큰 파급 효과를 미칩니다. 2000년대 중반 금리가 인상되어도, 중국 등 해외 투자자들이 대규모 달러 자금을 미국 국채에 투자함으로써 장기금리가 크게 오르지 않는 ‘글로벌 저금리 기조’가 유지되었습니다. 이는 미국 내 대출금리 상승을 억제하고, 부동산 가격의 지속적인 상승을 야기했습니다.

- 대출금리의 변동과 자산 가격

기준금리가 오르더라도, 실제 대출금리는 부동산 시장의 활황과 풍부한 유동성으로 인해 크게 오르지 않았습니다. 부동산 시장에 계속해서 자금이 흘러들어가면서 자산 가격이 계속 상승하게 되고, 결과적으로 위험도가 높은 대출(서브프라임 모기지 포함)도 활발히 이루어지게 됩니다.

- 서브프라임 모기지 대출의 등장

2000년대 중반을 기점으로 서브프라임 모기지의 규모와 비중이 급격히 확대되었습니다. 신용등급이 낮아도, 담보로 설정된 부동산 자산 가격이 계속 오르리라는 믿음만 있으면 대출이 승인되는 분위기였습니다. 이때부터 시장에 상당한 부실 위험이 쌓이기 시작했습니다.

2000년태 중반 미국 부동산 시장 붕괴

4. 경제 위기와 그 파급효과

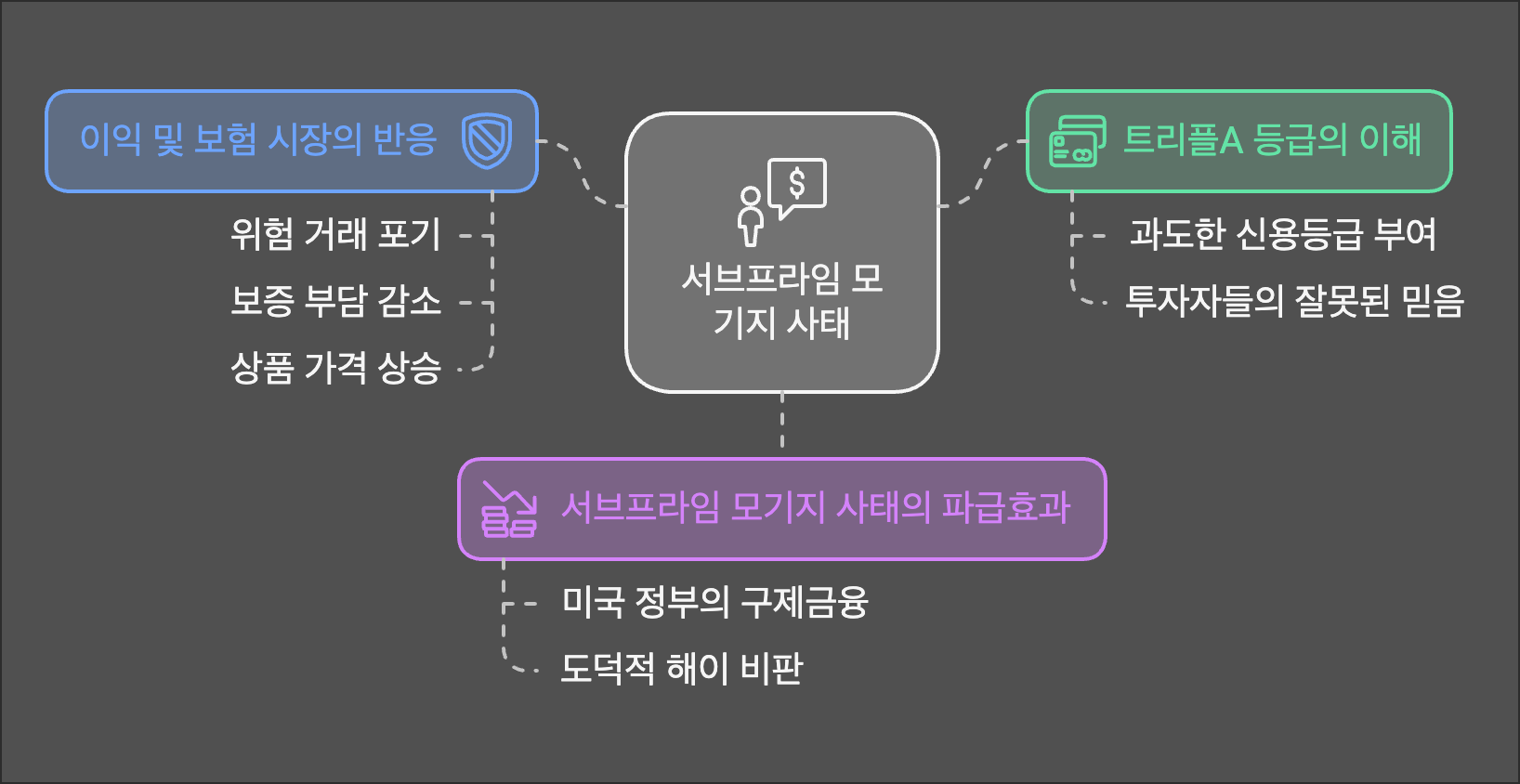

- 트리플A(AAA) 등급의 이해

금융시장에서 ‘트리플A 등급’은 가장 안전한 채권에 부여되는 신용등급입니다. 그러나 서브프라임 모기지 사태에서는 위험도가 높은 상품에도 과도하게 높은 등급이 매겨졌고, 투자자들은 이를 잘못 믿고 막대한 금액을 투자하게 됩니다. 결국 등급과 실제 위험 간의 괴리가 커지면서 금융기관들이 거대한 손실을 입게 됩니다.

- 서브프라임 모기지 사태의 파급효과

서브프라임 모기지 사태는 전 세계 금융회사들에 치명적 손실을 안겼습니다. 2008년에는 미국 정부가 구제금융(TARP 등)을 통해 일부 대형 금융기관을 살렸지만, 그 과정에서 도덕적 해이(Moral Hazard)가 발생했다는 비판도 존재합니다. 충분한 대책 없이 진행된 구제금융으로 인해, 이후 다른 분야로 이어지는 파급효과를 완전히 막지는 못했습니다.

- 이익 및 보험 시장의 반응

이익(투자) 시장과 보험 시장 역시 서브프라임 모기지 사태에 큰 영향을 받았습니다. 위험 거래를 포기하는 투자자가 늘어나면, 보험 시장은 이에 대한 보증 부담을 줄이거나 상품 가격을 높이는 식으로 대응합니다. 이렇듯 금융시장의 한 분야가 흔들리면, 다른 분야도 연쇄적으로 영향을 받기 때문에 시장 안정성이 크게 흔들릴 수밖에 없습니다.

서브프라임 모기지 사태

5. 금융시장 전략과 리먼 브라더스(Lehman) 사태

- 금융시장에서 돈을 버는 방법

금융시장에서 단기 혹은 중기적인 큰 수익을 노리는 방법 중 하나가 ‘빅 쇼트(Big Short)’입니다. 대표적으로 존 폴슨(John Paulson)은 서브프라임 모기지에 대한 폭락에 베팅해 막대한 수익을 거두었습니다. 그러나 ‘빅 쇼트’는 매우 높은 위험을 수반하며, 워런 버핏(Warren Buffett)처럼 중장기 가치를 보고 투자하는 방식과는 다릅니다.

- 리먼 사태의 현장 상황과 영향

2008년 리먼 브라더스 파산은 서브프라임 위기의 정점을 알린 사건입니다. 이로 인해 전 세계 금융시장이 패닉에 빠졌고, 대형 투자은행들이 줄줄이 위기를 겪게 됩니다. 한국투자공사(KIC) 등 해외 국부펀드 또한 리먼 사태 직전에 위험 노출을 줄이려 했으나, 결국 피해를 피하지 못했습니다.

- 리먼 사태의 종결과 그 이후

리먼 사태가 종결된 후에도, 미국과 세계 금융시장은 깊은 침체에 빠졌습니다. 트럼프 대통령 시대에 들어서 금융 규제 완화와 보호무역 등을 내세웠으나, 당시의 충격은 쉽게 아물지 않았습니다. 이로 인해 시장은 더욱 복잡한 구조를 가지게 되었고, 투자자들은 보다 엄격하고 꼼꼼한 위험 관리를 요구하게 되었습니다.

리먼 브라더스 사태의 금융 영향

6. 양적 완화(QE) 시대의 주요 경제 이벤트와 전략

- 양적 완화의 시작과 세계 경제 변화

2008년 금융위기 이후 벤 버냉키(Ben Bernanke) 전 미 연준 의장은 ‘헬리콥터 머니(Helicopter Money)’라고도 불리는 대규모 양적 완화 정책을 실시했습니다. 이는 중앙은행이 시중에 돈을 직접 공급해 경기를 부양하는 전략으로, 전 세계 경제에 큰 반향을 불러왔습니다. 저금리와 풍부한 유동성이 이어지면서 선진국뿐 아니라 신흥국에도 영향을 미쳤습니다.

- 양적 완화의 파급효과와 대응 전략

미국이 주도하는 양적 완화는 유럽, 일본 등 다른 지역 중앙은행들에도 확산되었습니다. 유럽중앙은행(ECB)의 마리오 드라기(Mario Draghi) 총재는 “Whatever it takes”라는 발언으로 시장을 안심시키며 적극적인 양적 완화 정책을 펼쳤습니다. 그러나 재정이 취약한 그리스, 아일랜드 등 일부 국가들은 부채 부담이 커지고, 구조적 취약점이 드러나면서 다른 형태의 위기에 직면하기도 했습니다.

- 중국의 양적 완화와 미국의 대응

한편, 중국 역시 대규모 재정 지출과 통화 완화 정책을 통해 경기 부양에 나섰습니다. 이는 미국과의 경쟁 구도를 유지하고, 자국 내 과잉생산설비 및 인프라 투자를 흡수하기 위한 방편이었습니다. 그러나 양적 완화로 인한 유동성 증가가 자산 가격에 과도하게 반영될 수 있고, 인플레이션 압박을 유발한다는 문제도 지적됩니다.

양적 완화

맺음말

미국 경제는 베트남 전쟁 이후부터 레이건 시대, 클린턴 시대를 거쳐 부시, 오바마, 트럼프 시대에 이르기까지 대통령들의 경제 정책과 글로벌 이슈에 영향을 받아 끊임없이 변동해 왔습니다. 금산분리와 같은 규제 장치의 완화, 서브프라임 모기지 사태와 리먼 브라더스 파산 등은 금융시장의 리스크를 적나라하게 드러냈고, 양적 완화(QE)는 새로운 형태의 경기 부양 전략을 시도하게 했습니다.

이 모든 변화 속에서 미국 경제는 굴곡 있는 성장 과정을 밟았으며, 세계 여러 나라의 경제·금융 시스템에도 지대한 영향을 끼쳤습니다. 앞으로도 글로벌 경제 환경이 어떤 방향으로 흘러갈지 예측하기 위해서는 과거의 흐름을 꼼꼼히 살피고, 리스크 관리와 규제·정책 변화에 주목해야 할 것입니다.

728x90반응형'시사, 상식' 카테고리의 다른 글

관세 인상의 경제적 영향과 주가 변동 (0) 2025.02.01 다음글이전글이전 글이 없습니다.댓글